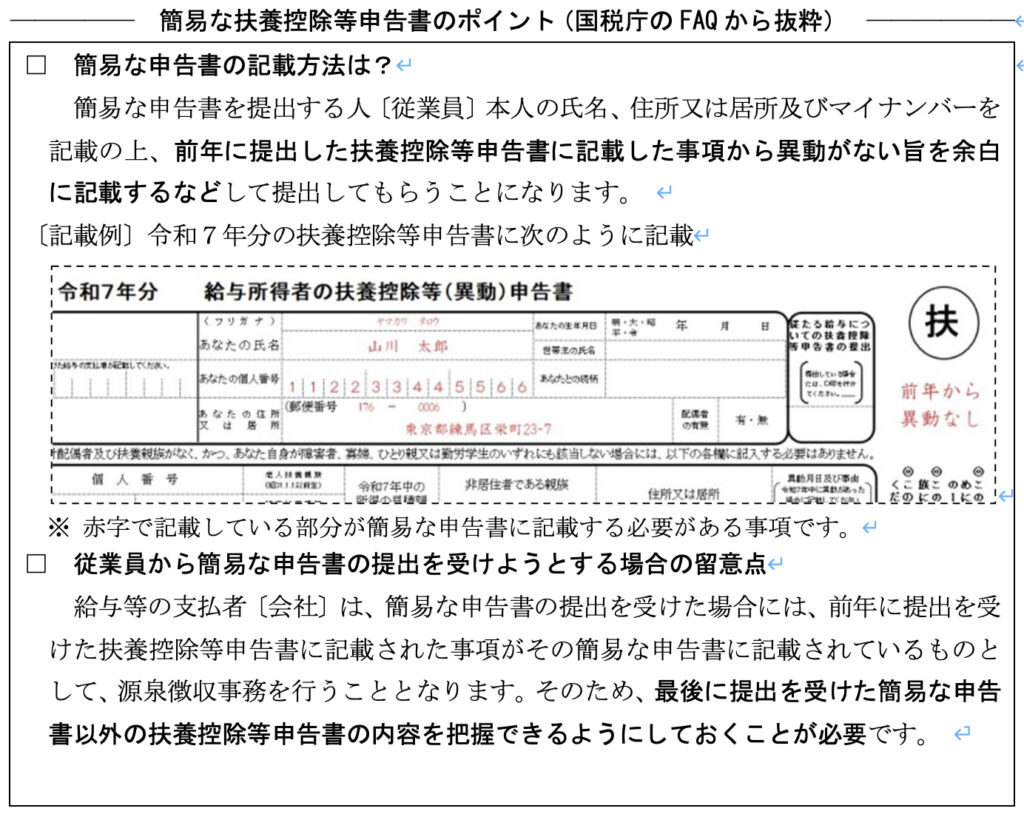

○令和7年分の扶養控除等申告書 簡易化が図られます

<施行待ちの改正>

令和5年度の税制改正で、「給与所得者の扶養控除等(異動)申告書(以下、扶養控除等申告書といいます)」について、その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとする改正が行われました(この異動がない旨を記載した申告書を「簡易な申告書」といいます)。

この改正規定が、令和7年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書から適用されますので、ポイントを確認しておきましょう。

☆扶養控除等申告書については、令和6年の年末調整の際に、他の申告書とあわせて、令和7年分のものを提出してもらうのが一般的ですが、この改正は、その令和7年分の扶養控除等申告書から適用されることになります。

手続を簡易化するための改正ですが、初年については、従業員に説明するなどの手間がかかります。

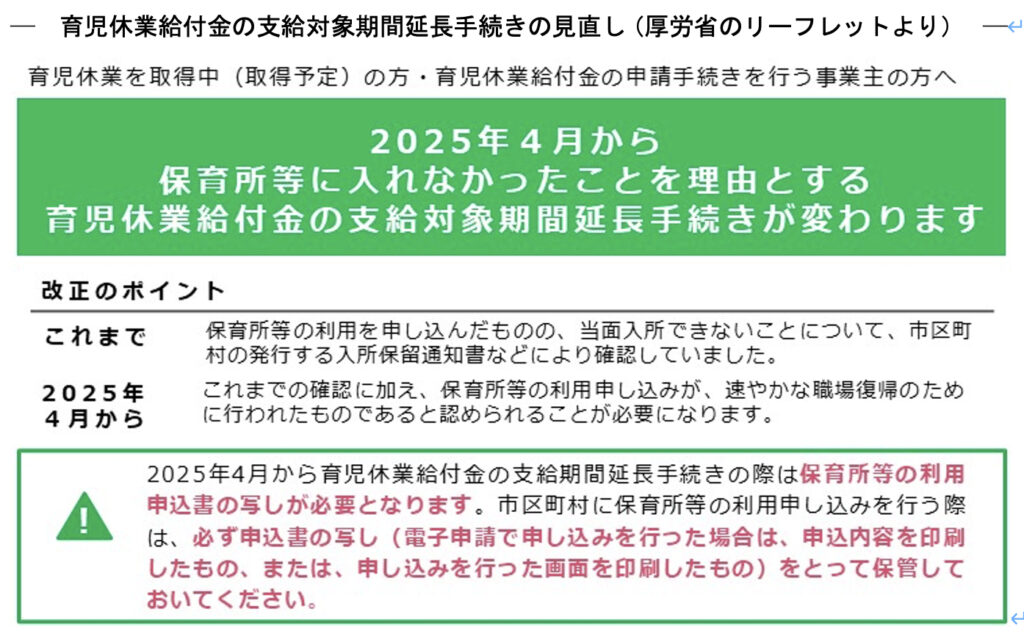

○育児休業給付金の支給対象期間延長手続きを見直し(令和7年4月~)

<施行待ちの改正>

育児休業給付金の支給対象期間は、原則として子が1歳にする日前までですが、保育所等に入れなかった場合には、子が1歳6か月に達する日前まで(再延長で2歳に達する日前まで)延長されます。

この延長の手続きが、雇用保険法施行規則等の改正により、厳格化されることになりました

(令和7年4月1日施行)。そのポイントを確認しておきましょう。

☆具体的には、延長時の「育児休業給付金支給申請書」に、「育児休業給付金支給対象期間延長事由認定申告書」、「市区町村に保育所等の利用申し込みを行ったときの申込書の写し」、「市区町村が発行する保育所等の利用ができない旨の通知(入所保留通知書、入所不承諾通知書など)」を、添付することとされています。

この改正に対応した認定申告書の様式も公開されています。